企業の迅速な資金調達手段として知名度を高めているファクタリング。

ファクタリングは日本ではまだ比較的新しい制度なため、その仕組みを理解できていない方も多いかと思います。

また、ファクタリングについて詳しく知らないためになんだか怪しいと思っている経営者の方もいるかもしれませんが、大手メガバンクもサービス提供している健全な資金調達方法です。

今回はファクタリングとは一体何なのか?その仕組みや手数料はどうなっているのか?という点を図解でわかりやすくお伝えしていきます。

ページコンテンツ

ファクタリングとは?

ファクタリングとは、早急に資金が必要となっている企業が頼りにする資金調達手段の一つです。

あたなの会社が以下のような状況にある場合にはファクタリングを検討すると良いでしょう。

- 支払サイトが長く資金ショートを起こしそう

- 売上が入る予定はあるもののキャッシュフローが不足している

- 銀行融資では間に合わない

- 税金の滞納があるため融資は断られた...

企業の資金調達方法を考えた場合に真っ先に思い浮かぶのは銀行からの融資かと思いますが、銀行の融資を受けるには審査が厳しいという弊害があるのはご承知の通り。

銀行以外にも公的融資やビジネスローンというものもありますが、これらは全て借金をするという資金調達手段になります。

借金である以上、自社の財務状況に対する信用度が調査されることは言うまでもなく、そのため銀行の与信審査に通らないという問題がおきます。

これに対して、ファクタリングの場合には借金はしません。企業が取引先に対して持っている売掛金(売掛債権)をファクタリング事業者に買い取ってもらい現金化します。

企業活動を行っていれば取引先に対するなんらかの売掛金があるのが通常だと思われますが、その支払いを受ける権利を「専門の買取業者=ファクタリング会社」に買い取ってもらうわけです。

そのため、審査の対象となるのは自社ではなく売掛債権の債務者(取引先企業)の信用度となり、自社の経営状況が多少悪かったとしても資金調達がしやすいというメリットがあります。

つまり、ファクタリングとは

企業の持つ売掛金をファクタリング会社に売却することで、本来の支払日よりも前に現金化する方法

ということができます。

売掛金を買い取ったファクタリング会社は本来の支払日まで現金化することはできないため、売掛金額に対して一定の割合で手数料がかけられます。

つまり、支払日まで待てば全額手に入る売掛金から一定の金額を割引して売却しているのと同じことです。

日本の商取引の慣習では、企業間の取引での支払いは通常1ヵ月~2ヶ月後になります。

取引先から入金がされる予定はあるもののそれまでの間の資金繰りが厳しいという場合、すぐに現金化することができるファクタリングは零細・中小企業から重宝される仕組みとなっています。

ファクタリングと手形割引の違い

ここまで話を聞いていて、ファクタリングと手形割引と何が違うのかと思った方もいるかもしれません。

確かに売掛金をその支払い期日の前に割引して資金調達するとなると手形割引とその仕組みは非常によく似ています。

しかし、ファクタリングには手形割引にない特徴があります。

- デフォルトの際の買戻し請求権がない(=債務不履行時の保証義務がない)

手形割引の場合には、万一債務者(手形の振出人)が債務不履行(支払いをできなくなった)状態に陥った場合には、手形の譲渡人(当初手形を所有していた者)に対して手形の譲受人から買戻しを請求できることになっています。

つまり手形割引で資金調達しても、債務が確実に履行される保証義務があるため万一の場合にはあなたの会社が支払義務を負う可能性があります。

それに対してファクタリングでは売却しようとする売掛債権の保証義務はなく、万一債務不履行(デフォルト)に陥った場合にはファクタリング事業者が損をするという仕組みになっています。

そのため、ファクタリング事業者にとってはあなたの会社よりも売掛先の財務状況が重要になるのです。

ファクタリングの仕組み

ファクタリングを利用しようとする場合、自社の持つ売掛債権をファクタリング事業者に買い取ってもらうわけですが、その買取方法には大きく分けて2つの仕組みがあります。

- 3社間ファクタリング

- 2社間ファクタリング

これから詳しく説明していきますが、この2つの基本的な違いは、ファクタリング制度を利用する会社の取引先企業に対してファクタリングの利用を知らせるかどうかです。

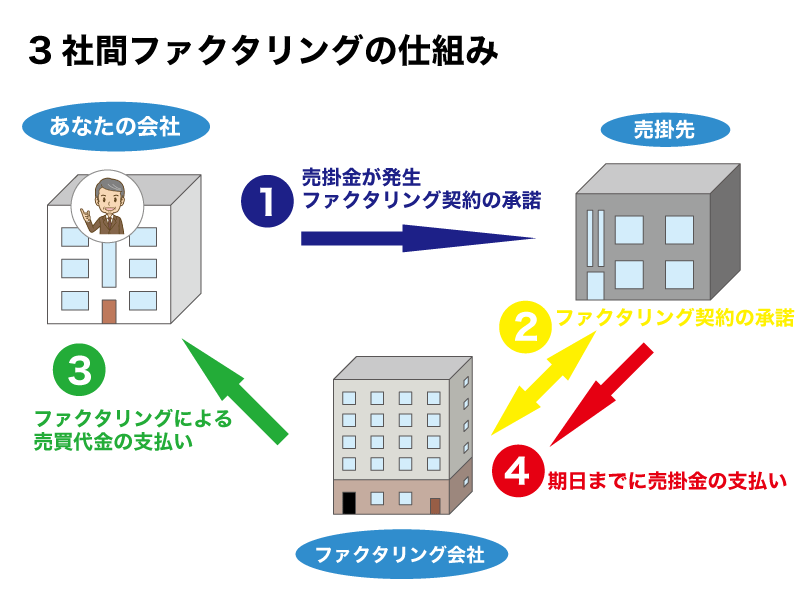

3社間ファクタリング

3社間ファクタリングはその名の通り3つの会社を巻き込みます。

- ファクタリングを利用したい会社

- ファクタリング事業者

- 売掛債権の債務者(1の取引先)

3社間ファクタリングの特徴と仕組み

3社間ファクタリングの一番の特徴は、ファクタリング契約について取引先の承諾が必要だという点です。

つまり「弊社はファクタリングを利用しますので、御社から弊社への支払予定の金額はファクタリング事業者へお支払いください」ということを取引先へ伝えた上で、取引先がそれを承諾する必要があります。

取引先に対して持っている売掛債権を売却して債権者が変わる以上、この流れはとても自然なように思えますよね。

3社全ての承諾を持って債権譲渡がされた後は、売掛金の回収・取り立てはファクタリング事業者が行い、支払不能リスクも事業者が負うことになります。

3社間ファクタリングのメリット

3社間ファクタリングのメリットは手数料が安いことです。

3社間ファクタリングの場合、売掛債権の譲渡を受けたファクタリング事業者は、売掛債権の債務者(売掛先)から直接売掛金の支払いを受けます。

売掛先の支払いが遅れたとしてもファクタリング事業者から直接請求をすることもできます。

これによって売掛金回収の実現可能性が高まるため、一般的に手数料は低めに設定されます。

また前述のように、売掛先が支払い不能になった場合でもファクタリング利用会社が代わりに全額払うといった保証義務はないため、その点でも安心と言えます。

3社間ファクタリングのデメリット

しかし一方で、取引先から以下のような疑念を抱かれる可能性もあります。

「売掛債権を売却して資金調達しなければいけないなんて、この会社大丈夫かな?倒産の可能性もあるかもしれないし、今後はこの会社との取引を控えたほうがいいのでは?」

そう、3社間ファクタリングのデメリットは、取引先企業の不安をあおってしまう可能性があることです。

聞くところによると、アメリカではファクタリング制度に対する社会的な理解があり、単なる資金調達方法の一つだという目で見てもらえるそうです。

しかし日本ではそうは行きません。まだまだファクタリング利用が浸透していないために、「売掛債権の第三者への売却=経営状況がまずい」という判断をされてしまうんですね。

そこで、上記のデメリットを考慮して日本ではこれからお話する2社間ファクタリングを選ぶ企業が多いとも言われています。

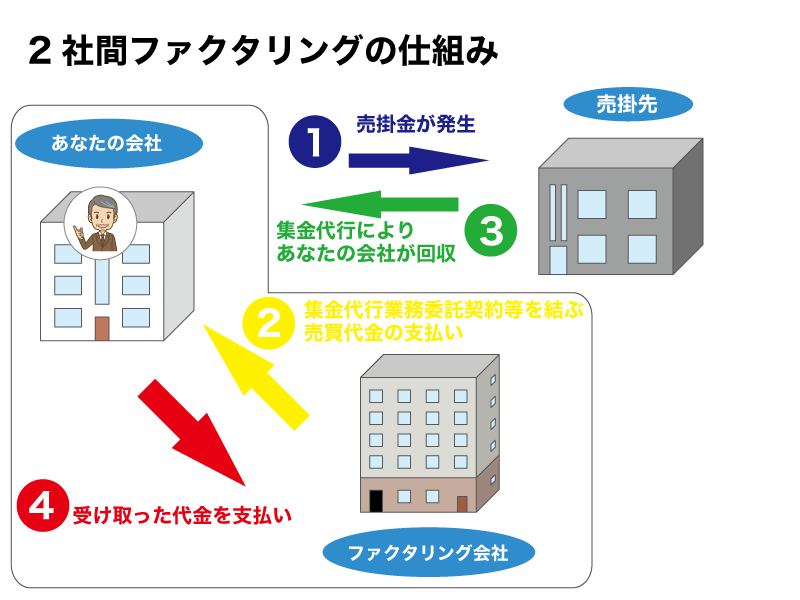

2社間ファクタリング

2社間ファクタリングの登場人物は以下の2社だけとなります。

- ファクタリング利用会社

- ファクタリング事業者

2社間ファクタリングの特徴と仕組み

話の流れからもうお気づきだと思いますが、2社間ファクタリングではファクタリングを利用して資金調達しようとする会社の取引先にはファクタリング制度の利用を知らせません。

2社間ファクタリングの場合、売掛金の支払先口座を変更できませんから、ファクタリング事業者との間で集金代行業務の委託契約等を結ぶことになります。

売掛金は既にファクタリング事業者へと売却しているので、本来であればファクタリングを利用した御社に売掛金を受け取る権利はありません。

しかし、相手先取引企業にバレないようにするために売掛金の回収は御社が行い、その後速やかにファクタリング事業者へと送金を行うという仕組みです。

2社間ファクタリングのメリット

2社間ファクタリングのメリットは、前述のとおり取引先企業に売掛債権売却による資金調達をしていることを気づかれないで済むことです。

単に資金調達の必要性がある状態がバレたくないというだけではなく、大手企業が相手の場合には債権譲渡契約を結ぶことに対して相当難色を示されることも多いのが現状です。

そのため実質的に3社間ファクタリングを利用できないこともあり、その場合には2社間ファクタリングを利用せざるを得ません。

また、取引先の承諾が不要なため、迅速(最短即日)に手続きを進めて現金化・入金が受けられるというのは2社間取引の大きなメリットです。

2社間ファクタリングのデメリット

2社間ファクタリングのデメリットは手数料が高くなることです。

なぜ手数料が高くなるのかと言うと、ファクタリング事業者の売掛金回収の可能性が少し低くなるためです。

2社間ファクタリングの場合には、売掛金は一旦ファクタリング利用会社の懐に入ることになります。

そうなると、支払われたお金をファクタリング事業者へ渡す前に他の支払いに充ててしまうことも考えられますし、最悪の場合には持ち逃げしてしまうかもしれません。

またはそのタイミングで国やその他債権者によって差し押さえが入ることも考えられます。

そうするとファクタリング事業者は資金回収が困難になってしまうため、そのリスクを考慮して手数料額を高く設定しているんです。

2社間、3社間でのファクタリングの違いとメリット・デメリット

ファクタリングの手数料

さて、ここまでファクタリングの仕組みを見てきましたが、実際問題3社間ファクタリングと2社間ファクタリングでは手数料がどれくらい違うのかが気になるところです。

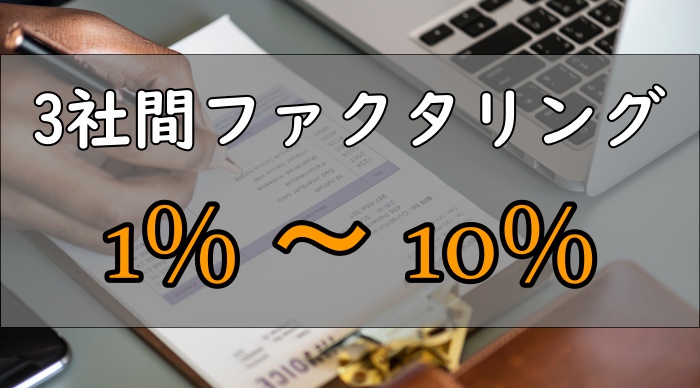

3社間ファクタリングの手数料

3社間ファクタリングを利用する場合の一般的な手数料はこちら。

売掛金額の1%~10%

売掛金が回収できないリスクが低いことから低めに設定されていることが分かります。

相場は1%~5%と言っているところもあるぐらいです。

1%~5%と聞くとその手数料の低さに驚くかもしれませんが、売買対象となる売掛金の額が1000万であれば手数料も10万~50万となるため、売掛金額の大きさはファクタリング事業者にとって重要な要素だと言えます。

100万円以下の少額ファクタリングを専門とする珍しい会社もあるものの、ほとんどは数百万以上の案件を欲しいというのがファクタリング事業者の本音でしょう。

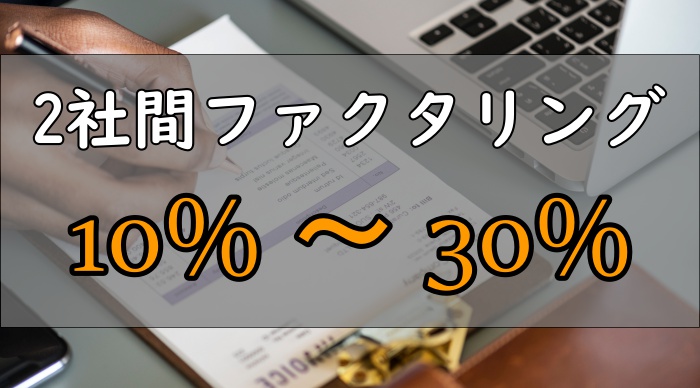

2社間ファクタリングの手数料

2社間ファクタリングを利用する場合の一般的な手数料はこちら。

売掛金額の10%~30%

先ほどもご紹介しましたが、ファクタリング利用会社による受領した売掛金の使い込み・持ち逃げリスクなどがある分だけ手数料が高く設定されています。

同じ理由から、2社間の場合には売掛先の信用だけではなく、ファクタリング利用会社の信用も多少考慮されることになります。

売掛金が直接ファクタリング事業者の口座には振り込まれないため、経営者であるあなたの事業に対する姿勢や誠実さなども考慮された上で債権回収リスクを判断されることになります。

これは3社間ファクタリングにも言えることですが、手数料に幅があるのは業者によって設定手数料が違うというだけでなく、売掛金額の大きさによって手数料も変更することがあります。

売掛金額が大きければ手数料は低く設定されやすくなるということです。

ファクタリングの手数料における注意点

ファクタリング事業者の中には手数料を他社よりかなり安く見積もってくるところもあります。

その安さに釣られて話を進めていくと、途中で審査過程にミスがあったなど難癖つけてきて最終的には他社よりも高い手数料で契約を余儀なくされるというケースがあるようです。

迅速な資金調達を求めている状況では、悪徳業者に捕まったと気づいたとしても既に他社を探す時間もありませんから止む無くその業者と高い手数料で取引することになりかねません。

また、ファクタリングの手数料に対して消費税はかかりませんので、消費税を請求してくる業者がいれば注意が必要です。

悪徳業者に騙されないためには手数料の安さだけではなく信用できることが分かっている業者を利用することが重要です。

ファクタリングにかかる諸費用

ファクタリング制度を利用するには、諸々の諸費用が発生します。

この諸費用は通常手数料の金額の中に含まれるため別途支出が必要なわけではありませんが、どんなものがあるのか確認してみましょう。

法人が金銭債権を譲渡する場合には、しばしば債務者以外への第三者へ権利の帰属先を明確にするため債権譲渡登記が行われます。

公正証書を利用するケースもあるようですが、非常に稀なため通常は債権譲渡の登記費用がかかります。

- 司法書士への報酬支払

- 登記印紙代

- 交通費などの実費

登記関係を処理する専門の法律家は司法書士になりますが、司法書士への報酬から印紙税・実費などの手数料も発生することが分かります。

これらは決して安いものではなく、これらの費用だけで10万円程度はかかってしまうのが実情です。

債権譲渡登記に関しては、登記不要で対応してくれる業者もいますので、特に売掛金額が少額の場合にはそのような業者を見つけて省略することが可能です。

ファクタリングの必要書類

ファクタリングをいざ利用しようとする場合に気になるのが必要書類です。

ファクタリング利用時には以下のような書類が必要となりますので一度目を通しておきましょう。

- 身分証明書(運転免許証など)

- 商業登記簿謄本

- 過去の入出金の確認書類(通帳など)

- 印鑑証明書

- 売掛先企業との間の基本契約書

- 売掛金の成因資料(請求書や発注書)

- 納税証明書

- 会社の業績が確認できる資料(決算書コピーなど)

以上のようなものが必要になるのですが、ファクタリング利用会社の納税証明書や会社の業績を示す資料が何故必要なのかと思ったかもしれません。

ファクタリングでは売掛先の信用が重要だという話をしたからですね。

しかし2社間取引では特にそうなのですが、ファクタリング利用会社に

- 税金滞納で国からの差し押さえが入らないかどうか

- 売掛金回収までの間に倒産しないかどうか

などはファクタリング事業者にとって重要な判断指標となります。

上の書類を満たせない場合に絶対に利用できないというわけではないので、実際に利用される事業者に確認してみてください。

ファクタリングの申し込みや契約に必要な書類をわかりやすく解説

まとめ

ファクタリングとは何かに始まり、ファクタリングの仕組みから手数料まで幅広く内容を確認してきました。

おさらいになりますが、ファクタリングとは

企業の持つ売掛金をファクタリング会社に売却することで、本来の支払日よりも前に現金化することのできる方法

であり、3社間と2社間の取引があります。

売掛先に債権譲渡について知らせる3社間と知らせない2社間では、ファクタリング事業者の売掛金回収リスクが高いか低いかで手数料に違いがありましたね。

ファクタリングは一般的にはまだまだ広く知られていない資金調達方法のため利用には不安がある方も多いかと思います。

一方で、

- 従業員の給与支払いが迫っているが起業したばかりで銀行融資は不可能

だとか、

- 折角のビジネスチャンスを資金不足が理由で見逃したくない

といった経営者の方にとっては、即座に資金調達できる非常に役立つ仕組みであることは間違いありません。

是非とも正しい知識をお持ちになられた上で、ご自身の会社の状況と照らして上手に本制度を利用されることを願います。